Анализ финансово-экономических показателей

На рисунке 2.2 представлена динамика показателей ликвидности[6].

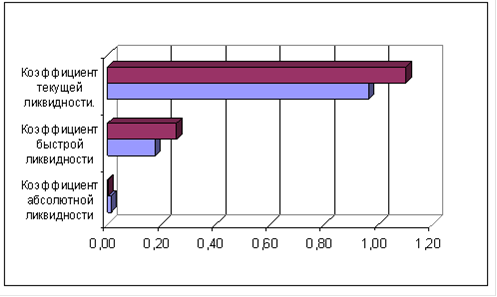

Рис. 2.2 Динамика показателей ликвидности

Коэффициент текущей ликвидности показывает платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов.

На 2008-2010 год значение данного показателя постепенно увеличивается.

Значение показателей текущей ликвидности на конец анализируемого периода больше установленного норматива, что свидетельствует о том, что в перспективе, предприятие останется платежеспособным, поскольку данный коэффициент отражает прогноз платежеспособности предприятия на относительно отдаленную перспективу.

Увеличение данного показателя в динамике свидетельствует о повышении ликвидности предприятия.

Коэффициент быстрой ликвидности показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии погашения дебиторской задолженности[11, стр.115].

На период с 2008 года по 2010 год значение данного показателя незначительно уменьшилось.

Значение показателя на конец анализируемого периода ниже нормативного свидетельствует о том, что для погашения краткосрочных долгов ликвидных активов у предприятия недостаточно.

Увеличение данного показателя в динамике свидетельствует о повышении ликвидности предприятия[25, стр.44].

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет высоколиквидных активов.

На 2008 год значение данного показателя составило 0,120, на 2009 год составило 0,001, на 2010 - 0,083[5].

Для анализируемого предприятия значение показателя на конец отчетного периода ниже нормативного, что позволяет сделать вывод о неспособности организации мгновенно покрыть наиболее срочные обязательства из-за отсутствия у организации денежных средств. Основным фактором повышения уровня абсолютной ликвидности является равномерное и своевременное погашение дебиторской задолженности.

Снижение данного показателя в динамике свидетельствует о снижении ликвидности предприятия.

В таблице 2.6. показана финансовая устойчивость для отчета ОАО « Завод «Нефтепроммаш» за 2008-2010 год.

Таблица 2.6

Анализ финансовой устойчивости

|

Показатель |

Пояснение |

Нормативное значение |

2008 |

2009 |

2010 |

|

Коэффициент автономии |

характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. |

> 0,6 |

0,006 |

0,099 |

0,109 |

|

Коэффициент маневренности |

показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства. |

0,05-0,10 |

-16,08 |

-3,006 |

-2,222 |

|

Коэффициент обеспеченности собственными средствами |

отражает наличие у предприятия собственных оборотных средств, необходимых для финансовой устойчивости организации. |

>= 0,1 |

-0,112 |

-0,496 |

-0,358 |

|

Коэффициент обеспеченности запасов собственными источниками |

показывает достаточность собственных оборотных средств для покрытия запасов, затрат незавершенного производства и авансов поставщикам. |

> 1 |

-0,192 |

-0,868 |

-0,685 |

|

Коэффициент соотношения заемных и собственных средств |

дает наиболее общую оценку финансовой устойчивости. |

< 1 |

160,15 |

9,063 |

8,196 |

|

Коэффициент обеспеченности долгосрочных инвестиций |

определяет, какая доля инвестированного капитала иммобилизована в постоянные активы. |

< 1 |

-3,071 |

-2,038 |

-0,915 |

|

Коэффициент иммобилизации |

характеризует соотношение постоянных и текущих активов. |

- |

0,119 |

0,661 |

0,518 |

Другие статьи

Строительство волоконно-оптической линии передачи и её эксплуатация

Цель курсовой работы является получение практических навыков по

расчету экономической части проекта строительства волоконно-оптической линии

связи.

В курсовой работе необходимо на основе исходных данных произвести

расчет показателей по строительству объекта и показателей экономичес ...