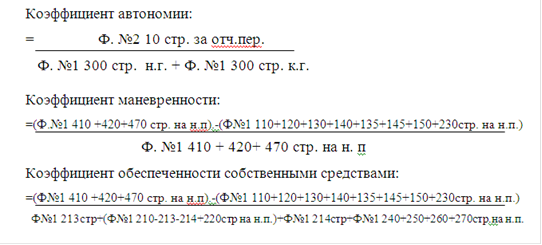

Анализ финансово-экономических показателей

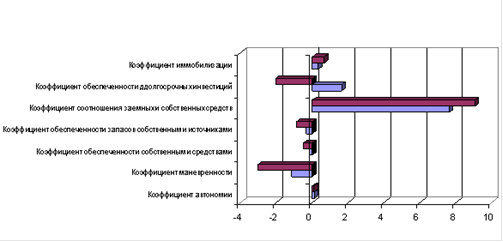

На рисунке 2.3 показана динамика финансовой устойчивости.

Рис. 2.3 Динамика финансовой устойчивости

Коэффициент автономии характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность.

На конец 2010 года значение данного показателя составило 0,109. По сравнению с 2009 годом коэффициент увеличился на 0,01[6].

Значение данного показателя свидетельствует о зависимости предприятия от заемных источников финансирования деятельности.

Снижение коэффициента отражает тенденцию к увеличению зависимости предприятия от заемных источников финансирования.

Коэффициент маневренности показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства.

На конец 2010 года значение данного показателя составило -2,222. По сравнению с 2009 годом коэффициент увеличился на 0,784.

Значение показателя свидетельствует о недостаточном уровне свободных собственных средств для финансирования текущей деятельности.

Снижение показателя в динамике свидетельствует об уменьшении доли свободных собственных средств предприятия для финансирования текущей деятельности[13, стр. 66].

Коэффициент обеспеченности собственными средствами отражает наличие у предприятия собственных оборотных средств, необходимых для финансовой устойчивости организации.

На конец 2010 года значение данного показателя составило -0,358. По сравнению с 2009 годом коэффициент увеличился на 0,138.

Значение данного показателя на 2010 год свидетельствует о низком уровне обеспеченности деятельности предприятия за счет собственных средств, т.е. финансирование деятельности предприятия происходит в большей степени за счет привлечения заемных средств. Но в 2009 году предприятие было более стабильно, и обеспечивал предприятие с помощью собственных средств.

Снижение показателя в динамике свидетельствует о снижении доли собственных средств финансировании деятельности предприятия.

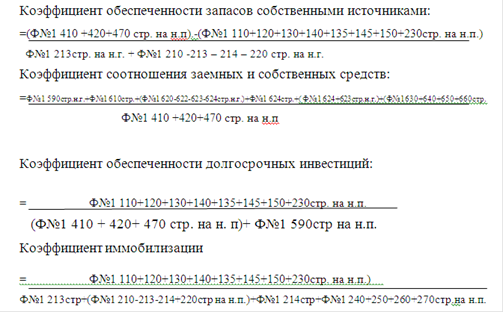

Коэффициент обеспеченности запасов собственными источниками наглядно показывает достаточность собственных оборотных средств для покрытия запасов, затрат незавершенного производства и авансов поставщикам.

На конец 2010 года значение данного показателя составило -0,685. По сравнению с 2009 годом коэффициент изменился на 0,183[4].

Значение показателя на 2010 год свидетельствует о низкой степени обеспеченности запасов за счет собственных средств. В 2009 году показатель повысился, что позволяет предприятию обеспечивать запасами за счет собственных средств.

Уменьшение показателя на конец периода свидетельствует о снижении доли обеспеченности запасов за счет собственных средств.

Коэффициент соотношения заемных и собственных средств дает наиболее общую оценку финансовой устойчивости.

На конец 2010 года значение данного показателя составило 8,196. По сравнению с 2009 годом коэффициент уменьшился на 0,867[5].

Значение показателя на конец анализируемого периода свидетельствует о зависимости предприятия от заемных источников финансирования деятельности.

Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о снижении финансовой устойчивости.

Коэффициент обеспеченности долгосрочных инвестиций определяет, какая доля инвестированного капитала иммобилизована в постоянные активы.

На конец 2010 года значение данного показателя составило -0,915. По сравнению с 2009 годом коэффициент увеличился на 1,123.

Значение данного показателя на конец анализируемого периода свидетельствует, что часть собственных средств сосредоточена в постоянных активах, а часть средств расхдуется на финансирование текущей деятельности предприятия, что в определенной степени способствует улучшению финансовой устойчивости предприятия[5,6].

Уменьшение данного показателя в динамике свидетельствует о высвобождении собственных средств из постоянных активов и направлении их на финансирование текущей деятельности.

Коэффициент иммобилизации характеризует соотношение постоянных и текущих активов.

На конец 2010 года значение данного показателя составило 0,518. По сравнению с 2009 годом коэффициент уменьшился на 0,143.

Увеличение данного показателя отражает снижение устойчивости предприятия в плане возможности погашения краткосрочной задолженности. Чем меньше значение данного коэффициента, тем указанная возможность больше.

Другие статьи

Структурно-инвестиционная политика государства РК

Казахстан

занимает территорию в 2,7 млн. кв. км, то есть, по площади приблизительно равен

Западной Европе, и является девятой по величине страной в мире. Находясь на

перекрестке бывшего Шелкового Пути, являющегося прибыльным торговым путем между

Китаем и Западом, Казахстан может стат ...