Анализ финансово-экономических показателей

В таблице 2.7. рассмотрим анализ деловой активности ОАО «Завод «Нефтепроммаш» за 2008-2010 год.

Таблица 2.7

Анализ деловой активности

|

Показатель |

Пояснение |

2008 |

2009 |

2010 |

|

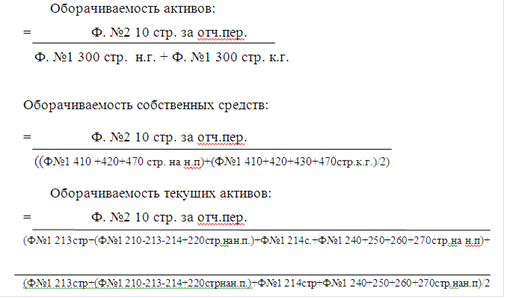

Оборачиваемость активов |

характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их образования, т.е. показывает, сколько раз за анализируемый период совершается полный цикл производства и обращения. |

1,761 |

0,8086 |

1,0338 |

|

Оборачиваемость собственных средств |

определяет скорость оборота собственного капитала. |

15,8 |

7,56 |

10,05 |

|

Оборачиваемость текущих активов |

характеризует финансовое положение предприятия с точки зрения поддержания нормальной производственной деятельности. |

1,96 |

1,2 |

1,64 |

|

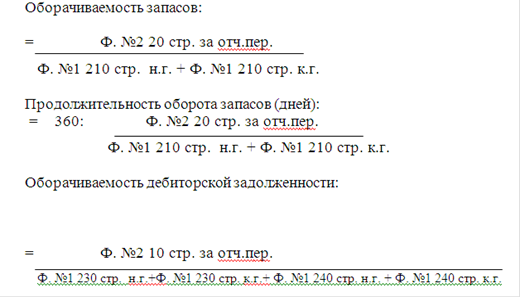

Оборачиваемость запасов |

характеризует скорость оборота запасов |

2,99 |

1,22 |

1,66 |

|

Продолжительность оборота запасов (дней) |

количество дней нахождения запасов в хозяйственном обороте. |

120,5 |

293,96 |

216,56 |

|

Оборачиваемость дебиторской задолженности |

характеризует скорость оборота дебиторской задолженности |

6,96 |

6,08 |

11,12 |

|

Период оборота дебиторской задолженности (дней) |

характеризует среднюю продолжительность отсрочки платежей, предоставляемой покупателям. |

51,7 |

59,18 |

32,38 |

|

Оборачиваемость кредиторской задолженности |

характеризует скорость оборота кредиторской задолженности |

2,37 |

1,3 |

2,62 |

|

Период оборота кредиторской задолженности (дней) |

характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. |

151,8 |

276,94 |

137,31 |

|

Фондоотдача основных средств |

характеризует степень эффективности использования основных средств. |

- |

- |

- |

Оборачиваемость активов характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их образования, т.е. он показывает, сколько раз за анализируемый период совершается полный цикл производства и обращения[25, стр.34].

За анализируемые года 2008-2010 данный показатель оборачиваемости активов то возрастал, то уменьшался. Рост данного показателя в течение нескольких периодов свидетельствует о более эффективном управлении активами предприятия.

Оборачиваемость собственных средств позволяет определить скорость оборота собственного капитала.

С финансовой точки зрения коэффициент оборачиваемости собственных средств позволяет определить скорость оборота собственного капитала.

Другие статьи

Управление активами Аленкинской ПМК ОАО Марспецмонтаж

Понятие активов развивалось в экономической науке начиная с

17 века. Изменялось само название, классификации, подходы к оценке стоимости

активов. В начале своего исторического развития активы назывались капиталом,

затем имуществом. В настоящее время под активами понимается уже имущест ...