Значение и задачи анализа качества и конкурентоспособности продукции в современных условиях хозяйствования

Поэтому необходимо постоянно, целенаправленно и кропотливо работать над повышением уровня качества продукции в сравнении с аналогами конкурентов.

Обязательным условием выпуска продукции высокого качества является совершенствование производственно-технической базы предприятия, повышения технического уровня производства.

Расчетная и аналитическая часть

1. Расчет показателей использования трудовых ресурсов.

Основными показателем использования трудовых ресурсов является среднегодовая выработка, среднедневная выработка и среднечасовая выработка.

Рассчитаем данные показатели по следующим формулам:

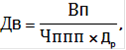

.1 Среднегодовая выработка:

![]()

где ВП - объём выпущенной продукции в стоимостном выражении, млн. руб.;

Чппп - численность промышленно - производственного персонала, чел.

.2 Среднедневная выработка:

где - число рабочих дней, дни.

![]()

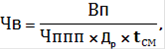

.3 Среднечасовая выработка:

где ВП - объём выпущенной продукции в стоимостном выражении, тыс. руб.;

![]()

![]() - продолжительность рабочей смены, часы.

- продолжительность рабочей смены, часы.

Полученные данные оформим в виде таблицы:

Таблица 3.1 - Показатели использования производительности труда

|

Показатели | |

|

Среднегодовая выработка, | |

|

Среднедневная выработка, | |

|

Среднечасовая выработка, |

0,377 |

Исходя из полученных данных можно, сделать вывод, что среднегодовая выработка на предприятии составила 768 тыс. руб., т.е. в среднем на одного рабочего за год проходится 768 тыс. руб., за один день один рабочий производит продукцию стоимостью 3 тыс. руб., а за час - 377 рублей.

. Расчет показателей использования основных фондов.

Рассчитаем среднегодовую стоимость основных фондов, данные приведем в таблице:

Таблица 3.2 - среднегодовая стоимость основных фондов в миллионах рублей

|

Стоимость основных фондов на начало периода |

Стоимость вводимых основных фондов |

Стоимость выбывших основных фондов |

Стоимость основных фондов на конец периода |

Среднегодовая стоимость основных фондов |

|

690 |

46 |

23 |

713 |

690 |

Среднегодовая стоимость основных фондов рассчитывается по формуле:

![]()

где ![]()

![]() - стоимость основных фондов на начало года, млн. руб.;

- стоимость основных фондов на начало года, млн. руб.;

![]()

![]() - стоимость вводимых основных фондов, млн. руб.;

- стоимость вводимых основных фондов, млн. руб.;

![]()

![]() - стоимость выбывших основных фондов, млн. руб.;

- стоимость выбывших основных фондов, млн. руб.;

![]()

![]() -число полных месяцев до конца года с момента ввода основных фондов;

-число полных месяцев до конца года с момента ввода основных фондов;

![]()

![]() - число полных месяцев до конца года, когда основные фонды не работают.

- число полных месяцев до конца года, когда основные фонды не работают.

![]()

Другие статьи

Формы общественных расходов

Общественные

расходы - это целевое использование ресурсов, аккумулируемых в общественном

секторе и направленных на удовлетворение соответствующих потребностей в

общественных благах, а также в реализации оправданной с позиции социальной

справедливости перераспределительной политики. П ...