Анализ оборотных активов Аленкинской ПМК ОАО «Марспецмонтаж»

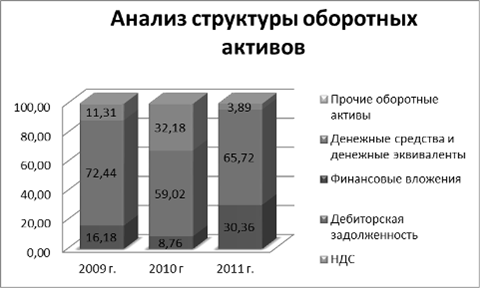

Представим результаты анализа структуры оборотных активов в виде диаграммы на рисунке 5.

Рис. 5 Анализ структуры оборотных активов АПМК ОАО «Марспецмонтаж» за 2009-2011 гг.

Наибольшую долю в структуре оборотных активов занимают дебиторская задолженность 65,7% и запасы 30%. Наименьшую долю занимают финансовые вложения (0,0003%) и прочие оборотные активы (0,01%).

Предприятие независимо от организационно-правовой формы и собственности для осуществления своей деятельности требует достаточного объема финансирования, которое зависит от периода оборота оборотных активов и соответствующих им пассивов.

Источниками формирования имущества предприятия могут быть как собственные, так и заемные средства.

Собственные средства должны обеспечивать имущественную и оперативную самостоятельность предприятия, необходимую для рентабельной его деятельности. Собственные оборотные средства являются источником покрытия нормируемых оборотных активов. Формирование собственных оборотных средств осуществляется за счет собственного капитала предприятия (уставный капитал, паевой капитал, дополнительно вложенный капитал, прочий дополнительный капитал, резервный капитал, нераспределенная прибыль).

Привлеченные средства в источниках формирования оборотных активов в современных условиях принимают важное значение и покрывают временную дополнительную необходимость предприятия в средствах. Привлечение заемных средств обусловлено характером производства, расчетно-платежными отношениями, необходимостью пополнения недостачи собственных оборотных средств и прочими объективными причинами.

К привлеченным источникам формирования оборотных активов относят краткосрочные займы и кредиты банка, инвестиционный налоговый кредит и реже долгосрочные займы и кредиты банка.

Кредиторская задолженность, фонд потребления, резервы будущих затрат и платежей, добровольные поступления - это дополнительно заемные источники, которые не принадлежат предприятию, но постоянно пребывают в обороте предприятия и в сумме минимального остатка используют как источник формирования собственных оборотных средств.

На основе данных финансовой отчетности можно оценить источники формирования, структуру и размещение оборотного капитала предприятия. Актив баланса свидетельствует о размещении оборотного капитала предприятия. Каждому виду размещенного оборотного капитала отвечает отдельная статья баланса.

Данные, которые содержит пассив баланса, дают возможность определить, какие изменения произошли в структуре собственных и заемных средств. Кроме того, по пассиву баланса можно установить, откуда взялись эти средства и перед кем предприятие имеет долг.

Полным будет анализ оборотных активов в результате первоочередной оценки изменений в структуре активов и пассивов предприятия.

Проведем анализ изменений в структуре пассива АПМК ОАО «Марспецмонтаж» (таблица 21).

По результатам анализа данных, приведенных в таблице 21, прослеживается увеличение общей стоимости имущества Аленкинской ПМК в 2011 году более чем на 57% в сравнении с 2009 годом, при этом необоротные активы и оборотные увеличились соответственно на 41,40 и 62,66%. Увеличились также источники формирования имущества. За период, который анализируется, существенно увеличился собственный капитал, преимущественно за счет увеличения суммы нераспределенной прибыли в 2011 году почти на 167% в сравнении с 2009 годом. При увеличении в абсолютной сумме заемного капитала на 119,3 тыс. р. его доля в структуре пассива уменьшилась на 1,24 пункта.

В течение 2009-2011 годов наибольшую долю в структуре имущества предприятия занимают оборотные активы (в 2009 году - 76,02%, в 2010 году - 81,32%, в 2011 году - 78,48%).

Что касается оборотного капитала, то его доля в составе имущества предприятия увеличилась 2,46 (с 76,02 до 78,48%). Проведенный анализ свидетельствует, что в течение трех последних лет оборотные средства на предприятии полностью формировались за счет собственных средств, доля которых в составе источников финансирования составляет 87%.

Таблица 21. Анализ состава и структуры источников финансирования АПМК ОАО «Марспецмонтаж» за 2009-2011 гг.

|

Пассив |

На конец года |

Отклонение | ||||||||

|

Тыс.р. |

% к итогу |

Абсолютное, тыс. р. |

Относительное, % | |||||||

|

2009 |

2010 |

2011 |

2009 |

2010 |

2011 | |||||

|

2010 к 2009 |

2011 к 2010 |

2010 к 2009 |

2011 к 2010 | |||||||

|

Источники имущества - всего |

390527 |

494596 |

445943 |

100 |

100 |

100 |

104069 |

-48653 |

- |

- |

|

1. Собственный капитал |

98311 |

117032 |

119314 |

25,17 |

23,66 |

26,76 |

18721 |

2282 |

-1,51 |

3,1 |

|

1.1 Уставный капитал |

286 |

286 |

286 |

0,07 |

0,06 |

0,06 |

0 |

0 |

-0,01 |

0 |

|

1.2. Добавочный капитал |

1173 |

1173 |

1173 |

0,3 |

0,24 |

0,26 |

0 |

0 |

-0,06 |

0,02 |

|

1.3. Резервный капитал |

43 |

43 |

43 |

0,01 |

0,01 |

0,01 |

0 |

0 |

0 |

0 |

|

1.4. Нераспределенная прибыль |

96809 |

115530 |

117812 |

24,8 |

23,4 |

26,4 |

18721 |

2282 |

-1,4 |

3 |

|

2. Заемный капитал |

292216 |

377564 |

321622 |

74,83 |

76,34 |

72,12 |

85348 |

-55942 |

1,51 |

-4,22 |

|

2.1. Долгосрочные обязательства |

3445 |

3262 |

3082 |

0,88 |

0,66 |

0,69 |

-183 |

-180 |

-0,22 |

0,03 |

|

2.2. Краткосрочные кредиты и займы |

144067 |

181500 |

187017 |

36,9 |

36,7 |

41,94 |

37433 |

5517 |

-0,2 |

5,24 |

|

2.3. Кредиторская задолженность |

144704 |

192802 |

131523 |

37,05 |

38,98 |

29,49 |

48098 |

-61279 |

1,93 |

-7,56 |

Другие статьи

Учет и анализ эффективности использования основных фондов ЗАО Авиастар-СП

В современных условиях, когда экономика России носит монопольно-сырьевой,

посреднический, стабильно отстающий от экономики развивающихся стран характер

организация учётного процесса играет определяющую роль. В чрезвычайно быстром

изменении состава и содержания нормативно-правовых акто ...