Анализ оборотных активов Аленкинской ПМК ОАО «Марспецмонтаж»

Оборотные активы - это денежные средства и эквиваленты, которые не ограничены в использовании, а также прочие активы предназначенные для реализации или потребления в течение операционного цикла или в течение двенадцати месяцев с даты баланса.

Анализ оборотных активов проводят в следующей последовательности:

· на первом этапе оценивают общий размер оборотных активов предприятия и анализируют изменения в их объеме в течение отчетного периода. При проведении этой работы определяется также удельный вес оборотных активов в общем объеме имущества и его изменение в течение периода. Сопоставление темпов роста оборотных активов с темпами инфляции позволяет определить номинальный и реальный прирост оборотных активов предприятия;

· на втором этапе исследуют структуру оборотных активов предприятия по видам активов, а также другим квалификационным признакам (прибыльность, скорость оборачиваемости, платежеспособность, инфляционная защищенность и др.). Это позволяет оценить основные тенденции в изменении состава оборотных активов и степень достижения соответствующей цели деятельности;

· в ходе проведения третьего этапа анализа необходимо количественно оценить влияние факторов, которые обуславливают изменения в объеме оборотных активов предприятия;

· на четвертом этапе анализа оценивают изменения в составе источников финансирования оборотных активов предприятия. Для этого вычисляют размер собственного оборотного капитала, сравнивают с соответствующими показателями за предыдущие периоды. Удельный вес собственных источников финансирования оборотных средств используется для оценки степени финансовой устойчивости предприятия, его независимости от внешних источников финансирования;

· на пятом этапе анализа рассчитывают показатели эффективности использования оборотных средств, проводят их анализ и делают аналитические выводы.

Проведение такого анализа позволяет, с одной стороны, определить стабильность отдельных источников формирования оборотных средств с точки зрения возможного их использования в будущем, с другой - определить, на финансирование каких операций потрачены средства, является ли это использование целесообразным и сохранится ли в будущем структура использования средств, которая сложилась.

Одной из главных задач анализа оборотных активов является определение их объема и структуры, так как для обеспечения долгосрочной производственной и эффективной деятельности предприятию необходимо иметь достаточный уровень текущих активов для того, чтобы быть в силе покрыть кредиторские обязательства и сберечь свою ликвидность и платежеспособность. Для оценки динамики оборотных средств необходимо сгруппировать статьи актива баланса в отдельные специфические группы по признакам ликвидности.

Структура оборотных активов отображает финансовое состояние предприятия на дату составления отчетности и свидетельствует про уровень коммерческой и финансово-экономической работы.

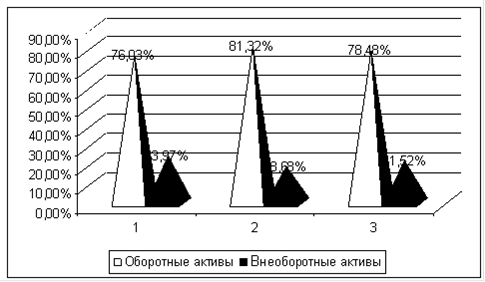

Рис. 4. Динамика структуры активов организации в 2009-2011 годах, %

Информация, представленная на рис. 4. свидетельствует о том, что доля оборотных активов от общей стоимости имущества предприятия состоянием на конец 2011 г. составляет 78,48%. По сравнению с 2009 г. она возросла на 2,45%. Из трех анализируемых периодов, наивысшим удельный вес оборотных активов в валюте баланса является в 2010 году - 81,32%.

Проанализируем состав и структуру оборотных активов АПМК ОАО «Марспецмонтаж». Результаты анализа представлены в таблице 20.

Расчеты свидетельствуют, что состоянием на конец 2011 года АПМК владело оборотными активами стоимостью 395167 тыс. руб. В сравнении с 2010 годом она уменьшилась на 40548 тыс. руб. Это произошло из-за резкого уменьшения денежных средств на сумму 124825 тыс. руб. Такое уменьшение так же сказалось и на удельном весе статьи денежных средств в общей сумме оборотных активов. Удельный вес снизился с 32% до 4%.

Таблица 20. Анализ состава и структуры оборотных активов АПМК ОАО «Марспецмонтаж» за 2009-2011 гг.

|

Актив |

На конец года |

Отклонение | ||||||||

|

Тыс. руб. |

% к итогу |

Абсолютное, тыс. руб. |

Относительное, % | |||||||

|

2009 г. |

2010 г. |

2011 г. |

2009 г. |

2010 г. |

2011 г. | |||||

|

2010 к 2009 |

2011 к 2010 |

2010 к 2009 |

2011 к 2010 | |||||||

|

Оборотные активы |

323414 |

435715 |

395167 |

100 |

100 |

100 |

112301 |

-40548 |

0,0000 |

0,0000 |

|

1. Запасы |

52321 |

38175 |

119955 |

16,1777 |

8,7615 |

30,3555 |

-14146 |

81780 |

-7,4163 |

21,5941 |

|

2. НДС |

185 |

60 |

77 |

0,0572 |

0,0138 |

0,0195 |

-125 |

17 |

-0,0434 |

0,0057 |

|

3. Дебиторская задолженность |

234271 |

257140 |

259708 |

72,4369 |

59,0156 |

65,7211 |

22869 |

2568 |

-13,4212 |

6,7054 |

|

4. Финансовые вложения |

1 |

1 |

1 |

0,0003 |

0,0002 |

0,0003 |

0 |

0 |

-0,0001 |

0,00002 |

|

5. Денежные средства и денежные эквиваленты |

36594 |

140211 |

15386 |

11,3149 |

32,1795 |

3,8935 |

103617 |

-124825 |

20,8646 |

-28,2860 |

|

6. Прочие оборотные активы |

42 |

128 |

40 |

0,0130 |

0,0294 |

0,0101 |

86 |

-88 |

0,0164 |

-0,0193 |

Другие статьи

Технико-экономическое обоснование предпринимательского проекта

Предпринимательская деятельность - это инициативная, самостоятельная деятельность граждан, направленная на получение прибыли <http://www.grandars.ru/college/ekonomika-firmy/pribyl-predpriyatiya.html> и осуществляемая от своего имени или от имени юридического лица.

Из понятия "предпринима ...