Прогнозирование на основе кривых роста Гомперца и Перля-Рида

![]()

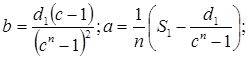

Параметры уравнения находятся следующим образом:

. Автокорреляция: причины возникновения и способы выявления

Автокорреляция - это наличие сильной корреляционной зависимости между последовательными уровнями временного ряда. Если при выявлении и моделировании тенденции такая зависимость имеет положительный характер, т.к. при её наличии тренд проявляется более четко, то при моделировании связных рядов динамики (рядов динамики, характеризующих взаимосвязь 2 или более показателей, экономически зависимых во времени) наличие автокорреляции приводит к тому, что прямые методы построения регрессионных моделей не могут быть использованы. Причинами автокорреляции м.б.: не учтен в модели существенный фактор, при этом его влияние отражается на величине отклонений, которые в этом случае показывают закономерность в изменении, связанную с изменением неучтенного фактора. В модели не учитывается несколько факторов, влияние каждого из которых в отдельности не существенно, но при совпадении изменений этих факторов по направлению и по фазе в отклонениях может возникнуть автокорреляция. Автокорреляция в отклонениях может появиться в случае, когда неправильно выбрана форма связи между y и x. Неверно выбран порядок авторегрессионой модели. Вследствие специфичности внутренней структуры случайного компонента.

Схема анализа автокорреляции в уровнях ряда динамики имеет следующий вид:

) оценка наличия автокорреляции на основе коэффициента автокорреляции или критерия Дарбина-Уотсона; 2) Выявление причин автокорреляции; 3) построение моделей авторегрессионных преобразований, исключающих автокорреляцию;

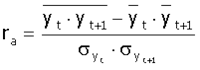

Оценка автокорреляции может быть осуществлена на основе расчета и анализа коэффициента автокорреляции, который определяется на основе формулы коэффициента корреляции для парной (линейной) связи между уровнями исходного ряда и того же ряда, но сдвинутого на τ шагов во времени:

где yt - эмпирические значения уровней ряда;

Возникает проблема заполнения последнего уровня ряда y t+1. В данном случае возможны два варианта:

1. Если значение последнего уровня мало отличается от первого, то чтобы ряд не укорачивался, его можно условно дополнить ![]() . Тогда

. Тогда

2. Значение уровня ряда остается незаполненным и ставится прочерк.

Проверка на наличие автокорреляции заключается в сравнении расчетных значений с его критическим или табличным значениями.

Если ra > ra кр при заданном уровне значимости α и n, то в исходном временном ряду существует автокорреляция, в противном случае она отсутствует.

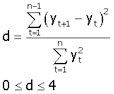

Для проверки автокорреляции в уровнях ряда также используется и критерий Дарбина-Уотсона. Гипотеза о наличии автокорреляции проверяется с помощью случайной величины:

Если автокорреляции в ряду нет, то значения критерия d колеблются вокруг 2.

Эмпирическое значение d сравнивается с табличным значением. При отрицательной автокорреляция d изменяется от 2 до 4, и для проверки её наличия рассчитывается d‘ = 4 - dрасчет.

Другие статьи

Сущность инвестиций. Основные понятия инвестирования

инвестирование эффективность

Одной из важнейших сфер деятельности любой фирмы являются инвестиционные

затраты, т.е. операции, связанные с вложением денежных средств в реализацию

проектов различного рода, которые будут обеспечивать получение фирмой выгод в

течение периода, превышающего ...