Виды фискальной политики

Различают фискальную политику:

Рисунок 1.2. Виды фискальной политики.

Дискреционная фискальная политика рассматривается кейнсианцами как способ нейтрализации рыночного фиаско посредством сознательного манипулирования налогами, государственными расходами и сальдо государственного бюджета. Цель такой правительственной политики заключается в приближении объема ВВП к его потенциальному уровню и обеспечения тем самым стабилизации национальной экономики. [6, стр.192]. Дискреционная политика перекликается с антициклическим регулированием экономики. Главной целью регулирования является достижение стабильного, сбалансированного, равномерно распределенного по волне цикла. Сглаживание циклов происходит за счет политики экспансии, проводимой в период спада, кризиса экономики, и политики рестрикции, осуществляемой на стадии подъема, роста экономики.

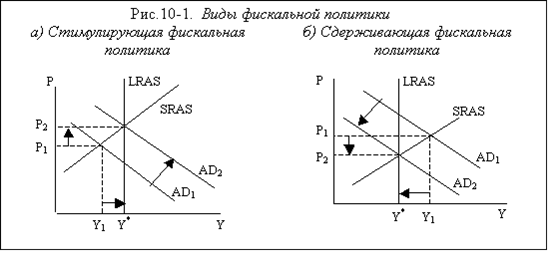

В зависимости от цели проводится стимулирующая или сдерживающая фискальная политика.

Рисунок 1.3. - Виды фискальной политики.

В периоды кризиса экономики необходимо увеличивать государственные расходы, снижать налоги или делать и то и другое, т.е. проводить стимулирующую политику - политику экспансии. В краткосрочном периоде она смягчает экономический цикл. В долгосрочном - снижение налогов может привести к стимулированию экономического роста (так как увеличится совокупный спрос, что подтолкнет экономику к росту ВВП и снижению безработицы). Так было в 80-е годы в развитых странах, где налоговые реформы, в результате которых были снижены ставки налога на прибыль корпораций, подоходного налога, способствовали подъему экономики. Но такой вид политики чреват последствиями: увеличением бюджетного дефицита, который влечет за собой увеличение государственного долга и ускорение темпов инфляции.

В целях снижения темпов инфляции реализуют сдерживающую фискальную политику - политику рестрикции. Она заключается в сокращении государственных расходов, увеличении налогов или в сочетании тех и других мер. В краткосрочном периоде сдерживающая политика позволяет сократить раздувающийся совокупный спрос и тем самым помогает снижению инфляции спроса и размеров государственного долга. В долгосрочном периоде она может привести к спаду производства и росту безработицы.

Качественное отличие дискреционного типа бюджетно-налоговой политики от ее автоматической разновидности состоит в том, что если в первом случае государством делается акцент на комплекс мер по сознательному регулированию совокупного спроса (т.е. проводится политика точной настройки), то в последнем воздействие на спрос осуществляется при опоре на механизмы встроенных в финансовую систему стабилизаторов (реализуется политика строгих правил). [6, с.214]

Встроенные стабилизаторы являются “автоматическими”, поскольку они вступают в действие, когда это необходимо, без специальных действий со стороны Президента, правительства. Они называются стабилизаторами, поскольку помогают увеличить расходы во время спада и сократить их в периоды инфляции. Стабилизаторы стимулируют рост государственных расходов, снижают налоги или воздействуют в периоды спада на оба фактора. Во время подъема, когда личные доходы и цены растут, встроенные стабилизаторы действуют в противоположном направлении, сокращая государственные расходы и увеличивая налоги. К встроенным стабилизаторам относят:1) налоговую систему; 2) систему государственных трансфертных платежей; 3) систему государственных закупок.

Главными инструментами в налоговой системе выступают подоходный налог и НДС. Подоходный налог действует следующим образом: при спаде уровень деловой активности (Y) сокращается, а поскольку налоговая функция имеет вид: Т =

t

Y

(где Т - величина налоговых поступлений, t - ставка налога, а Y - величина совокупного дохода (выпуска)), то величина налоговых поступлений уменьшается, а при «перегреве» экономики, когда величина фактического выпуска максимальна, налоговые поступления увеличиваются. Необходимо отметить, что ставка налога остается неизменной. Однако налоги - это изъятия из экономики, сокращающие поток расходов и, следовательно, доходов. Получается, что при спаде изъятия минимальны, а при перегреве максимальны. Таким образом, из-за наличия налогов экономика как бы автоматически «остужается» при перегреве и «подогревается» при рецессии. Очевидно, что наиболее сильное стабилизирующее воздействие на экономику оказывает прогрессивный подоходный налог.

Другие статьи

Технико-экономические параметры оборудования. Расчет общецеховых расходов

. Предприятие выполняет механосборочные работы.

. Годовая программа выпуска изделий А

9500 штук и Б

5000 штук.

. Предприятие работает в две смены.

. Длительность производственного цикла равна 88 ч.

Таблица 1. Данные по основному оборудованию и технологи ...