Оценка формирования и эффективности использования источников средств предприятия

Данные табл. 3.4 позволяют сделать следующие выводы: коэффициент автономии значительно снизился - на 0,26. Если в 2010 г. собственные средства предприятия составляли 47,35% в общем капитале, то в 2011 г. данный показатель составил 8,3%. Коэффициент соотношения кредиторской и дебиторской задолженности в 2011 г. увеличился в 9,45 раза по сравнению с 2010 г. Это вызвано, прежде всего, значительным увеличением кредиторской задолженности.

В целом на основе данных проведенного анализа можно сделать вывод, что предприятие находится в неустойчивом финансовом положении, обусловленном как внешними факторами (общее состояние экономики, инфляция, процентные ставки по кредитам) так и внутренними (прежде всего дефицит собственного оборотного капитала).

Платежеспособность предприятия считается нормальной, если оно в каждый момент только за счет денежных средств может погасить не менее 20% имеющейся задолженности. В нашем случае коэффициент абсолютной ликвидности стремится в 2011 году выше норматива и составляет 0,96.

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность денежными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов.

При оценке платежеспособности применяется ограниченный круг показателей и установлены следующие критерии:

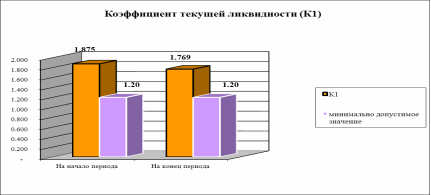

коэффициент текущей ликвидности (К1);

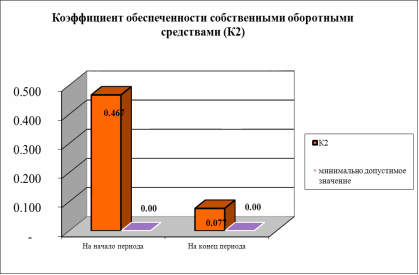

коэффициент обеспеченности собственными оборотными средствами (К2);

Рассчитаем вышеуказанные коэффициенты для анализируемого предприятия в табл. 3.5:

Таблица 3.5 - Анализ платежеспособности организации

|

№ пп |

Наименование показателя |

2009 г. |

2010 г. |

Норматив коэффициента |

|

1 |

Коэффициент текущей ликвидности К1 = стр.290 / (стр.690-стр.640) |

1,875 |

1,769 |

К1 >= 1,5 |

|

2 |

Коэффициент обеспеченности собственными оборотными средствами К2 = (стр.590+стр.690-стр.190) / стр.290 |

0,467 |

0,077 |

К2 >= 0,2 |

Графически изменение коэффициентов ликвидности и обеспеченности собственными оборотными средствами представлено на рис. 3.3.

Рисунок 3.1 - Изменение показателей ликвидности организации

Как видно из таблицы, анализируемые коэффициенты в 2011 г. ниже показателей 2010 г.

В связи с этим, представляется целесообразным рассчитать коэффициент обеспеченности финансовых обязательств активами (К3) (табл. 3.6)

Таблица 3.6 - Анализ коэффициента обеспеченности финансовых обязательств активами

|

№ пп |

Наименование показателя |

2010 г. |

2011 г. |

Норматив коэффициента |

|

Коэффициент обеспеченности финансовых обязательств активами К3 = стр.590 +(стр. 690-стр.640)/ стр.300 или стр.700 |

0,526 |

0,917 |

К3 <= 0,85 |

Источник: собственная разработка.

Из табл. 3.7 видим, что коэффициент обеспеченности финансовых обязательств активами в 2010 г. был меньше нормативного коэффициента, но в 2011 г. он превысил нормативное значение коэффициента на 0,067.

Другие статьи

Хозяйственная деятельность ООО Алексеево-Лозовское

Местом прохождения производственной практики является Общество с

ограниченной ответственностью «Алексеево-Лозовское». Создано на основании

Распоряжения председателя Совета Чертковского райпо №3 от 21 августа 2007 года.

Учредителем (участником) Общества является - юридическое лицо -

...