Пути снижения себестоимости продукции

На данном предприятии себестоимость складывается из:

. Материальных затрат (171 802тыс. руб.);

. Фонда заработной платы (144 745 тыс. руб.);

. Отчислений от ФЗП (31 415 тыс. руб.);

. Амортизации (1 055 376 тыс. руб.);

. Прочие денежные расходы (109 591 тыс. руб.).

Сумма всех вышеперечисленных затрат образует производственную себестоимость. Прибавив к этой сумме внепроизводственные расходы (127 177 тыс. руб.) можно получить полную себестоимость предприятия.

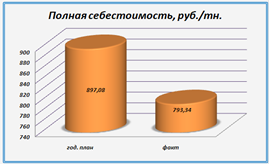

Полная себестоимость добычи угля за 2009 год составила 1 640 105 тыс. руб., что на 243 350 тыс. руб. выше годового плана. Основной причиной увеличения фактических затрат по сравнению с годовым планом является рост затрат по элементу «Амортизация».

Рис. 1 Динамика полной себестоимости за 2009 год, руб./тн.

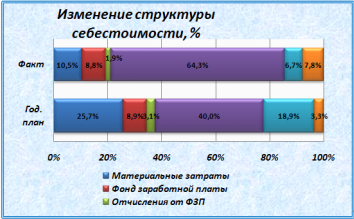

Динамика изменения структуры полной себестоимости по сравнению к годовому плану представлена на рисунке 2.

Фактическая производственная себестоимость за 2009 год составила 1 512 928 тыс. руб. при плановой 1 350 045 тыс. руб. Перерасход в денежном выражении составил 162 883 тыс. руб.

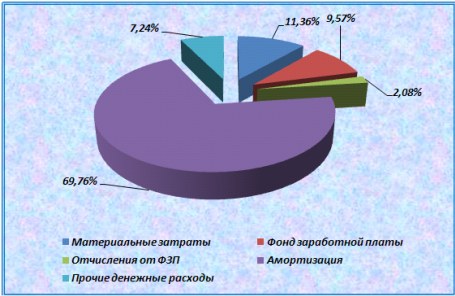

Производственная себестоимость 1 тонны в 2009 году составила 731,83 руб./тн. Экономия по производственной себестоимости к годовому плану составляет 135,25 руб./тн. Структура производственной себестоимости представлена на рисунке 3.

Фактическая производственная себестоимость за 2009 год составила 1 512 928 тыс. руб. при плановой 1 350 045 тыс. руб. Перерасход в денежном выражении составил 162 883 тыс. руб.

Рис.2 Динамика изменения структуры полной себестоимости

Рис. 3 Структура фактической производственной себестоимости за 2009 г., %

Основную долю в общем объеме себестоимости составляет амортизация -69,76 % , что характеризует процесс добычи угля как фондоёмкий. Материальные затраты занимают 11,36% в общем объеме себестоимости. [10]

Заключение

Себестоимость продукции является качественным показателем, характеризующим производственно-хозяйственную деятельность предприятия. Себестоимость отражает затраты предприятия на производство и сбыт продукции, выраженные в денежном измерении. Кроме этого, в себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

Для комплексного анализа себестоимости продукции применяются специальные показатели, которые позволяют рассчитывать и анализировать затраты предприятия на весь объем произведенной товарной продукции, затраты на производство конкретного вида продукции, а также затраты предприятия на получение каждого рубля выручки.

С целью упрощения расчетов и для систематизации данных все затраты предприятия классифицируются. Причем данная классификация является универсальной для всех промышленных предприятий, могут изменяться лишь некоторые статьи в зависимости от специализации предприятия.

Наиболее важным моментом в изучении такого показателя, как себестоимость является рассмотрение факторов, влияющих на показатель и определение основных направлений по снижению себестоимости. От того, как решает предприятие данный вопрос зависит получение наибольшего эффекта с наименьшими затратами, рост накоплений, экономия трудовых, материальных и финансовых ресурсов. Себестоимость отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Поэтому существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Отсюда следует, что выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей; а также всех составляющих себестоимости.

Систематическое снижение себестоимости обеспечивает не только рост прибыли предприятия, но и дает государству дополнительные средства для дальнейшего развития общественного производства.

Другие статьи

Сущность и содержание коммерческой деятельности организации, основные направления ее совершенствования

специалист

В

условиях развития рыночных отношений перед производственной организацией встают

проблемы обеспечения подлежащей конкурентоспособности на рынке товаров и услуг.

Для этого необходимо знать, как работать с потребителями, оценивать сильные и

слабые стороны коммерческой деятел ...