Показатели и методика анализа эффективности использования оборотных средств

Влияние изменения объема реализации на оборачиваемость определяется как разница между условным и базисным показателями оборачиваемости, влияние средних остатков оборотных средств как разница между фактическим и условным показателем оборачиваемости.

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования. Замедление оборачиваемости характеризуется вовлечением в оборот дополнительных средств. Различают абсолютное и относительное высвобождение оборотных средств. Абсолютное высвобождение возникает в том случае, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сокращении или превышении объема реализации за рассматриваемый период.

В том случае, когда ускорение оборачиваемости происходит одновременно с ростом объема выпуска продукции и при этом темп роста объема производства и реализации опережает темп роста остатков оборотных средств, возникает относительное высвобождение оборотных средств.

Относительное высвобождение оборотных средств имеет место и при сокращении длительности одного оборота по сравнению с прошлым периодом или плановым периодом. Увеличение длительности одного оборота свидетельствует о дополнительном привлечении в оборот оборотных средств.

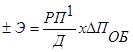

Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации в отчетном периоде на изменение продолжительности оборота за анализируемый период.

,

,

где РП - объем реализации продукции в отчетном периоде;

Д - число дней в периоде;

ΔПОБ - изменение продолжительности оборота в днях.

Для определения влияния оборачиваемости оборотных средств на изменение объема продукции используют следующую зависимость:

РП = КОБ х СО

Влияние определяется методом цепных подстановок или отклонений:

Δ РП(ОБ) = ΔКОБ х СО1,

где Δ РП(ОБ) - изменение объема продукции под влиянием оборачиваемости оборотных средств;

ΔКОБ - изменение коэффициента оборачиваемости;

СО1 - средняя стоимость оборотных средств в отчетном периоде.

Для анализа оценки влияния оборачиваемости оборотных средств на изменение прибыли от реализации можно воспользоваться следующим соотношением:

ΔПр(ОБ) = ПР0 х К(КОБ) - ПР0,

где ΔПр(ОБ) - изменение прибыли под влиянием оборачиваемости;

ПР0 - прибыль от реализации за базисный период;

К(КОБ)- коэффициент относительного роста числа оборота оборотных средств.

Для определения влияния оборачиваемости оборотных средств на рентабельность активов предприятия используют следующую зависимость:

ΔРа(ОБ) = Р0n х ΔКОБ ,

где ΔРа(ОБ) - изменение рентабельности активов предприятия под влиянием оборачиваемости;

Р0n - рентабельность от продаж в базисном периоде.

Наряду с определением общего показателя оборачиваемости всей совокупности оборотных активов предприятия, большую практическую значимость имеет расчет взвешенной длительности оборота по видам оборотных активов.

Кроме способа определения потребности в оборотном капитале по взвешенной длительности оборота для расчета используются еще два способа: непосредственно по коэффициентам закрепления и по автономным расчетам отдельных элементов оборотных активов.

По вышеизложенной методике анализируют использование всех оборотных средств, так и их отдельных видов. Для этого рассчитывают частные показатели оборачиваемости:

1 оборачиваемость производственных запасов;

Другие статьи

Трактовка богатства у меркантилистов и экономистов-классиков

Меркантилизм

занимал ведущие положение в экономической науке в ХVI-ХVIII столетиях. Доктрина

меркантилизма - первая законченная теория международной торговли. ЕЕ

представители обосновали концепцию активного денежного и торгового баланса.

Меркантилизм - теоретическая основа экспансио ...